В статье:

Дата обновления:

Декларация УСН при закрытии ИП в 2024 году

- 25 июля 2022

- Просмотров:

Индивидуальные предприниматели не ограничены сроками, когда могут закрыть свой бизнес: это можно сделать в любое время и процесс не представляет большой сложности.

Для ликвидации ИП предоставляет в ИФНС форму Р26001, при необходимости предварительно уплатив государственную пошлину, оплачивает накопленные за год налоги и взносы в фонды, сдает закрывающую отчетность - декларацию при закрытии ИП на УСН. Мы рассмотрим, как заполнить этот документ, когда лучше сдать в ФНС и расскажем о способе сохранить право на уменьшение взносов.

1. Какой срок сдачи отчетности при закрытии ИП на упрощенке

О сроках сдачи ликвидационной декларации при закрытии ИП на УСН ведется много споров, поскольку в законе точно не установлен данный период. Если обратить внимание на налоговый кодекс, в статье 346.23 содержатся только такие сроки сдачи отчетности:

- Действующие предприниматели должны подавать декларацию за прошедший год до 30 апреля,

- Те ИП, которые отказываются от упрощенки в пользу другого налогового режима в добровольном порядке, подают декларацию до 25-го числа в следующем месяце,

- Бизнесмены, которые потеряли право использования УСН должны отчитаться до 25-го числа в следующем квартале.

Как видите, законодательно не определен срок в ситуации закрытия ИП и поэтому проблема сдачи декларации УСН при закрытии ИП остается всегда актуальной. Этот режим применяют многие предприниматели, и у каждого появляются вопросы. Можно попробовать разобраться в сроках самостоятельно, изучив позиции разных государственных органов. Однако их мнение тоже не сводится к одному и тому же. Например, ФНС приравнивает ликвидацию к общему сроку и указывает на сдачу закрывающей декларации до 30 апреля в следующем году. Но, Министерство Финансов в это же время рекомендует сдавать отчетность до 25-го числа в следующем месяце, поскольку считает ликвидацию аналогом добровольного отказа от УСН.

Позиции какого ведомства должен придерживаться предприниматель? Поскольку налоговая указывает более поздний период, в отличие от Минфина, мы рекомендуем подавать ликвидационную декларацию при закрытии ИП на УСН в ранний срок. Налоговые инспекции могут придерживаться разных точек зрения по этому поводу, и поэтому стоит предположить что ИФНС может руководствоваться позицией Минфина. А чтобы быть уверенным наверняка, можно запросить письменное разъяснение своей инспекции по этому вопросу.

Подавать 3-НДФЛ при закрытии ИП не обязаны, если не имеют других источников дохода, кроме бизнеса. Это декларация направляется в ФНС только при лишении права на УСН или получении дохода вне деятельности ИП, например – продажи личного имущества.

Важно: ФНС вправе выставлять штрафы бывшим бизнесменам при нарушении сроков сдачи отчетности – такое условие прописано в статье 119 НК РФ. Однако если крайний срок подачи декларации – это праздник или выходной, ИП вправе сдать отчётность в следующую рабочую дату.

2. Когда платить взносы, чтобы не потерять право на уменьшение налога

Срок для уплаты страховых взносов определен в законодательстве четко: по статье 119 НК РФ, ИП должны выплачивать отчисления в фонды не позже 15 дней с момента исключения из реестра.

Но, существует определенный нюанс, о котором нужно знать ИП на УСН: после ликвидации воспользоваться правом на снижение налога за счет отчислений уже не получится, такие разъяснения дает Министерство Финансов. Но что делать, ведь узнать полную сумму начислений можно лишь после исключения из реестра?

Решение есть: можно самому посчитать примерный размер взносов по числу дней за год в качестве ИП и перечислить эту сумму в фонды. В декларации УСН при закрытии ИП вы отразите эту сумму, как аванс и сможете использовать в качестве вычета. Не переживайте, если сумма окажется неточной: остаток можно будет внести после закрытия ИП, а переплату - вернуть по заявлению.

Пройдите ликвидацию онлайн!

Обращайтесь к нашему сервису, если хотите упростить и ускорить процедуру ликвидации! Вам не придется даже выходить из дома: сервис сам подготовит документы и подаст в налоговую. Если не подходит подача онлайн, заявление можно сохранить и подать самому по прилагаемой инструкции.

3. Как заполнить декларацию на разных объектах УСН

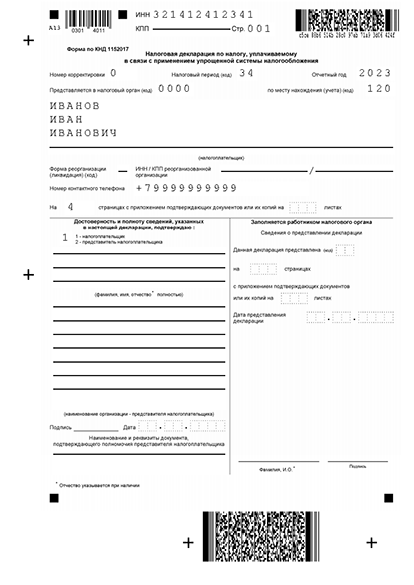

Декларация УСН

Пример заполнения декларации УСН -

Почти для каждой причины обращения в ФНС предусмотрена своя форма, а если бланка для конкретного случая нет - ИП составляет документ в свободном формате. Так как подать после закрытия ИП налоговую отчетность обязаны все предприниматели, для них был разработан бланк по форме КНД 1152017. Форма обновлена в 2020 году по приказу № ЕД-7-3/958, сейчас в ней 6 разделов и титульный лист. В приложении к приказу опубликована понятная инструкция по подготовке документа, однако на определенные нюансы мы все же обратим внимание.

Как заполнить декларацию при использовании УСН: Доходы

В стандартной ситуации ИП заполняют только пару разделов (1.1 и 2.1.1), а также титульную страницу. Плательщики сбора за торговлю в Москве дополнительно вносят информацию в подраздел 2.1.2, а ИП, получавшие целевое финансирование, должны указать эти данные в 3-ем разделе.

Разобраться с заполнением титульного листа просто: правила стандартные для всех. Не забудьте указать код периода 50 при заполнении графы “Налоговый период”, а пункт “Форма ликвидации” трогать не нужно - он предусмотрен для компаний.

Далее рассмотрим, что заполнять в разделах.

В 1.1 подразделе ИП отражают данные за срок работы в отчетном году, начиная с 1 января и заканчивая датой ликвидации. Здесь отражаются налоги и авансы ИП, уплаченные раньше даты закрытия и по формуле рассчитывается итоговая задолженность в бюджет.

Важно учесть: новая графа 101 в данном разделе предусмотрена только для предпринимателей, которые совмещают УСН с патентом и теряют право на использование ПСН.

В 1.2 подразделе указываются доходы ИП, ставка налога и вычеты за счет уплаченных страховых отчислений (уже перечисленных в фонды за работников/за себя.)

Обратите внимание на заполнение новых полей в декларации при закрытии ИП на УСН:

- В графе 101 проставляется значение “1” при использовании стандартной ставки 6% или сниженной ставки УСН. Если же предприниматель вышел за лимиты УСН и рассчитывал налог по ставке 8%, он проставляет в графе значение “2”.

- В 124 графе ИП должен обосновать использование региональной ставки (если власти субъекта приняли соответствующий закон). В поле сначала указывается код основания (отсюда), а после через черту вносится статья закона с указанием пункта и подпункта.

Как заполнить декларацию на УСН: Доходы - расходы

Закрывающая отчетность на данном объекте состоит из титульного листа, двух основных разделов (1.2 и 2.2), и раздела 3 для предпринимателей, получивших целевое финансирование.

В 1.2 подразделе бизнесмен указывает свои авансы, которые он внес до даты закрытия и рассчитывает сумму оставшегося налога для уплаты.

В 2.2 подразделе вносятся суммы доходов и расходов. Для формирования ликвидационной декларации при закрытии ИП на УСН берется период с 1 января до дня исключения из реестра.

Обратите внимание на новые поля на данной странице:

- 201: для указания кода ставки. Значение 1 ставят ИП, работающие на стандартной ставке УСН 15% или на региональной сниженной ставке. Значение 2 должны указывать бизнесмены, перешедшие за границы лимитов по работникам или доходам - в данном случае код означает применение ставки 20%.

- 264: поле необходимо, чтобы ИП мог обосновать, почему использует в расчетах пониженную ставку. Код нужно взять из инструкции ФНС и записать после него номер статьи регионального закона, которым установлены льготы ИП на УСН.

Как заполнить декларацию с нулевым доходом

Если доход ИП в отчетном периоде был равен нулю, но он не подавал заявление на исключение из реестра, значит - ему все равно придется подавать декларацию и платить страховые отчисления за себя. Отчетность в этом случае называют “нулевой декларацией”.

Принципы заполнения титульной страницы аналогичны стандартной ликвидационной декларации при закрытии ИП на УСН, а выбор страниц осуществляется, исходя из применяемого объекта УСН.

При использовании объекта “Доходы”, ИП должны записать:

- Код ОКТМО в разделе 1.1;

- Признак плательщика налога, размер ставки и ее код в разделе 1.2.

Обратите внимание: вам не нужно заполнять графы 140-143, поскольку в них указываются страховые вычеты. Вам не начислялся налог, значит - нет базы для уменьшения.

При использовании объекта “Доходы - расходы” ИП вносят данные:

- ОКТМО в разделе 1.1;

- Код и размер ставки налогообложения в 1.2

Передать готовый отчетный документ можно так:

- Распечатать и принести самому в свою налоговую инспекцию,

- Отправить по почте России бумажную декларацию, указав получателем адрес своей ИФНС,

- Передать онлайн самостоятельно, разобравшись перед этим в работе всех необходимых программ.

Поможем закрыть ИП

С нашим сервисом вам не придется беспокоиться о соблюдении новых правил ФНС, которые меняются периодически. Сервис сам заполнит заявление по форме Р26001 с учетом всех требований. Вы сможете подать документы для ликвидации удаленно, не посещая ИФНС лично. Это самый удобный вариант закрытия ИП.