Продление патента ИП на 2026 год

- 14 октября 2025

- Просмотров:

- Автор статьи: ubrr

Что означает продление патента ИП

Важно! Налоговый кодекс не предусматривает автоматическое продление патента — для продолжения работы на патентной системе необходимо получить новый патент.

В российском законодательстве отсутствует понятие "продление патента". Патент выдается на срок от одного до двенадцати месяцев в пределах одного календарного года. После окончания срока действия патента он не продлевается автоматически. Для продолжения работы на патентной системе налогообложения индивидуальный предприниматель должен подать новое заявление и получить новый патент.

Процедура получения нового патента идентична первичному оформлению. Единственное отличие — в заявлении указывается дата начала действия нового патента, которая должна следовать на следующий день после окончания предыдущего. Это позволяет избежать разрывов в применении патентной системы.

Создайте и подайте заявление на патент без ошибок

Автоматическое заполнение формы 26.5-1 с учетом всех изменений 2026 года. Проверка на ошибки и отправка в налоговую через интернет — без визита в ИФНС. Готовый документ за 15 минут.

Новые условия для получения патента на 2026 год

С первого января 2026 года в силу вступают существенные изменения в патентной системе налогообложения. Эти изменения необходимо учитывать при планировании получения нового патента.

Снижение лимита доходов

Максимальный размер годовых доходов для применения патента снижается с 60 до 10 миллионов рублей. Доходы учитываются по всем видам деятельности на патентной системе с начала календарного года. При совмещении патента с упрощенной системой налогообложения доходы по обоим режимам суммируются для проверки соблюдения лимита.

Важно! При превышении лимита в 10 миллионов рублей право на применение патента утрачивается с начала календарного года, и все налоги придется пересчитать по общей системе или УСН.

Дополнительное ограничение: если доход предпринимателя в 2025 году превысил 60 миллионов рублей, получить патент на 2026 год невозможно. Это новое условие направлено на ограничение применения патента крупным бизнесом.

Сокращение перечня видов деятельности

С 2026 года патентная система перестает действовать для следующих видов деятельности:

- Розничная торговля через стационарные объекты с торговыми залами

- Розничная торговля через стационарные объекты без торговых залов

- Грузоперевозки автомобильным транспортом

- Услуги охраны, сторожей, вахтеров

Патент сохраняется для нестационарной розничной торговли через киоски, лотки, развозной и разносной торговли, пассажирских перевозок и других видов деятельности, не исключенных из перечня.

Основные требования для получения патента

Для получения нового патента на 2026 год предприниматель должен соответствовать следующим условиям:

- Средняя численность наемных работников не превышает 15 человек по всем видам деятельности

- Вид деятельности включен в перечень, утвержденный для патентной системы в регионе

- Отсутствует недоимка по предыдущим патентам

- Доходы за текущий год не превысили установленный лимит

Когда подавать заявление на новый патент

Срок подачи заявления на получение патента установлен пунктом 2 статьи 346.45 Налогового кодекса. Заявление необходимо направить в налоговую инспекцию не позднее чем за 10 рабочих дней до начала применения патентной системы.

Для получения патента с 1 января 2026 года заявление нужно подать до 16 декабря 2025 года. Это крайний срок, учитывающий новогодние праздничные дни. Рекомендуется подавать заявление заранее, особенно в декабре, когда налоговые инспекции испытывают повышенную нагрузку.

Важно! При пропуске срока подачи патент начнет действовать через 10 рабочих дней после подачи заявления, что создаст разрыв в применении патентной системы.

Если между окончанием старого патента и началом нового возникнет разрыв, предпринимателю придется отчитаться по общей системе налогообложения за этот период. Необходимо будет подать декларации 3-НДФЛ и по НДС. Даже при отсутствии доходов потребуется сдать нулевые отчеты.

Для избежания разрывов в дате начала действия нового патента следует указать день, следующий за последним днем действия текущего патента. Заявление при этом подается за 10 рабочих дней до указанной даты начала.

Как заполнить заявление на получение нового патента

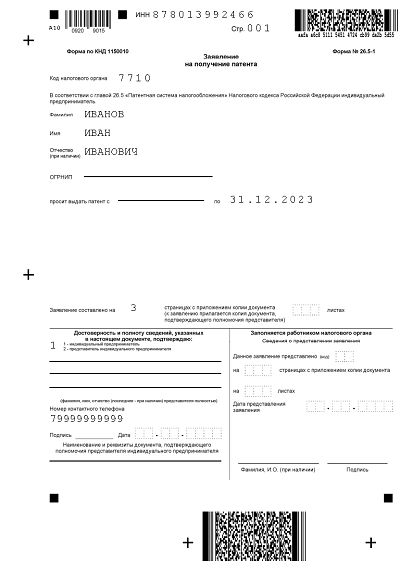

Для получения нового патента используется заявление по форме 26.5-1, утвержденное приказом ФНС России от 09.12.2020 № КЧ-7-3/891@. Это та же форма, которая применяется при первоначальном переходе на патентную систему.

Заявление по форме 26.5-1

Основные разделы заявления

Заявление состоит из пяти листов, но заполняются только те разделы, которые относятся к конкретному виду деятельности:

Титульный лист содержит общие сведения о предпринимателе: ИНН, фамилию, имя, отчество, ОГРНИП. Также указывается код налогового органа по месту жительства или по месту осуществления деятельности. В специальных полях отмечается срок действия патента с указанием даты начала и окончания.

Второй лист предназначен для описания вида деятельности. Здесь указывается код вида предпринимательской деятельности и его точное наименование в соответствии с пунктом 2 статьи 346.43 Налогового кодекса. Важно указывать вид деятельности дословно, включая все скобки и символы.

Лист А заполняется для указания территории ведения деятельности. В зависимости от вида деятельности указывается адрес места осуществления деятельности или территория муниципального образования.

Лист Б используется для видов деятельности, связанных с использованием транспортных средств. Указываются данные о количестве транспортных средств, их типе и характеристиках.

Лист В заполняется для деятельности, связанной с розничной торговлей или общественным питанием. Здесь указываются физические показатели объектов — площадь торгового зала, количество посадочных мест.

Особенности заполнения при получении нового патента

При получении нового патента вместо истекающего заполнение заявления имеет одну важную особенность. В поле срока действия патента необходимо указать дату начала, следующую за последним днем действия текущего патента.

Если текущий патент действует до 31 декабря 2025 года, в новом заявлении указывается период с 1 января по 31 декабря 2026 года. Такой подход обеспечивает непрерывность применения патентной системы без разрывов.

Все остальные данные заполняются так же, как при первоначальном получении патента. Указывается вид деятельности, территория ведения бизнеса, наличие наемных работников, право на пониженную налоговую ставку.

Способы подачи заявления в налоговую инспекцию

Заявление на получение нового патента можно подать несколькими способами:

Личная подача в налоговую инспекцию

Предприниматель обращается в налоговый орган по месту жительства или по месту планируемого осуществления деятельности. При себе необходимо иметь паспорт для удостоверения личности. Инспектор проверяет правильность заполнения заявления и выдает расписку о получении документа.

Отправка по почте

Заявление направляется заказным письмом с описью вложения. Датой подачи считается дата отправки письма, указанная в почтовом штемпеле. Этот способ удобен, если нет возможности личного визита, но занимает больше времени на доставку.

Подача через личный кабинет налогоплательщика

Электронная подача через личный кабинет ИП на сайте налоговой службы — наиболее быстрый и удобный способ. Для использования этого способа необходима квалифицированная электронная подпись. Заявление заполняется в электронной форме и отправляется в инспекцию мгновенно. Патент также приходит в электронном виде.

Подача через представителя

Заявление может подать представитель предпринимателя по доверенности, оформленной у нотариуса. В заявлении указываются данные представителя и реквизиты доверенности.

Оформите новый патент онлайн за 15 минут

Наш сер подготовит и поможет подать заявление в налоговую через интернет. Автоматическая проверка на ошибки, актуальные формы 2026 года, служба поддержки на всех этапах.

Сроки получения нового патента и его оплата

Налоговая инспекция рассматривает заявление в течение пяти рабочих дней со дня его получения. По результатам рассмотрения выдается патент или направляется уведомление об отказе с указанием причин.

При подаче заявления через личный кабинет патент приходит в электронном виде. При личной подаче или отправке по почте документ выдается на бумажном носителе. Дополнительно получать документ о постановке на учет в качестве плательщика патентной системы не требуется.

Порядок оплаты патента

Важно! С 2026 года изменяется срок окончательной оплаты патента на год — платеж нужно внести до 28 декабря вместо прежнего срока 31 декабря.

Порядок оплаты зависит от срока действия патента:

Для патентов со сроком действия менее шести месяцев полная стоимость уплачивается в течение срока действия патента. Конкретная дата определяется последним днем действия документа.

Для патентов со сроком действия от шести до двенадцати месяцев оплата производится в два этапа. Одна треть стоимости вносится в течение девяноста календарных дней с начала действия патента. Оставшиеся две трети оплачиваются до окончания срока действия патента, но не позднее 28 декабря.

Стоимость патента не зависит от фактического дохода предпринимателя. Она рассчитывается от потенциально возможного дохода, установленного региональными властями, и фиксирована на весь период действия.

Основания для отказа в выдаче нового патента

Налоговая инспекция может отказать в выдаче нового патента по следующим основаниям, установленным пунктом 4 статьи 346.45 Налогового кодекса:

Несоответствие вида деятельности перечню видов, для которых в регионе введена патентная система. Региональные власти имеют право устанавливать собственный перечень патентных видов деятельности на основе федерального списка.

Указание срока действия патента, не соответствующего требованиям. Срок должен составлять от одного до двенадцати месяцев и укладываться в рамки одного календарного года. Нельзя указать период с декабря 2025 года по январь 2026 года.

Наличие недоимки по налогу в связи с применением патентной системы. Если стоимость предыдущего патента не оплачена в установленные сроки, новый патент не выдадут до погашения задолженности.

Незаполнение обязательных полей в заявлении. Все обязательные разделы формы 26.5-1 должны быть корректно заполнены без пропусков.

Утрата права на применение патентной системы в текущем году. Если предприниматель превысил лимит численности работников или доходов в 2025 году, получить патент на 2026 год он не сможет.

Превышение лимита доходов в предыдущем году. Если доходы в 2025 году превысили 60 миллионов рублей, право на получение патента в 2026 году отсутствует.

Важно! При получении отказа можно устранить причины и подать новое заявление, если позволяют сроки и условия применения патентной системы.

Что делать, если опоздали с подачей заявления

Пропуск срока подачи заявления за 10 рабочих дней до начала желаемой даты применения патента не является основанием для отказа в его выдаче. Однако это приводит к сдвигу даты начала действия патента.

При подаче заявления позже установленного срока патент начнет действовать через 10 рабочих дней после дня получения заявления налоговой инспекцией. Например, при подаче заявления 5 января 2026 года патент начнет действовать с 20 января с учетом выходных и праздничных дней.

В период между окончанием старого патента и началом нового предприниматель будет применять общую систему налогообложения. Это создает дополнительную налоговую нагрузку и необходимость подачи деклараций по НДФЛ и НДС.

Для минимизации последствий пропуска срока рекомендуется подать заявление как можно скорее после обнаружения пропуска. Чем меньше разрыв между патентами, тем меньше налоговая нагрузка по общей системе.

На будущее следует установить напоминание о необходимости подачи заявления заблаговременно — за две-три недели до истечения срока. Это позволит избежать повторения ситуации.

Особенности совмещения нового патента с другими режимами

Предприниматель может совмещать патентную систему с упрощенной системой налогообложения или единым сельскохозяйственным налогом. При этом необходимо вести раздельный учет доходов и расходов по каждому режиму.

При определении права на применение патента учитывается общий доход по всем видам деятельности и всем применяемым системам налогообложения. Если предприниматель работает на патенте и на УСН одновременно, доходы по обоим режимам суммируются для проверки соблюдения лимита в 10 миллионов рублей.

Получение нескольких патентов одновременно возможно на разные виды деятельности или на один вид деятельности в разных регионах. Патент действует только на территории того субъекта Российской Федерации, который указан в документе. При ведении деятельности в нескольких регионах необходимо получать отдельный патент для каждого региона.

Каждый патент имеет собственную стоимость и оплачивается отдельно. При расчете права на применение патентной системы учитываются доходы по всем действующим патентам суммарно.

Проверьте условия патента в вашем регионе

Региональные власти имеют право устанавливать дополнительные условия применения патентной системы на своей территории. Они могут ограничивать перечень видов деятельности, определять территорию действия патентов внутри региона, устанавливать дополнительные ограничения.

Перед подачей заявления на новый патент необходимо проверить актуальные условия в вашем регионе. Информация размещается на официальном сайте управления ФНС России по субъекту Федерации или на региональных информационных ресурсах.

Особое внимание следует уделить проверке, не исключен ли ваш вид деятельности из перечня патентных в регионе. Региональные власти могут установить более узкий список видов деятельности по сравнению с федеральным перечнем.

Также проверьте размер потенциально возможного дохода для вашего вида деятельности в регионе. От этого показателя зависит стоимость патента. Региональные власти ежегодно индексируют эти значения с учетом коэффициента-дефлятора.

Упростите получение нового патента

Наш сервис автоматически заполнит заявление по актуальной форме и отправит документы в налоговую онлайн. Экономьте время — получите патент без визита в ИФНС.